Ein neues Kapitel beginnt

ASS-KO Makler und ASS-KO Unternehmensberatung präsentieren sich in neuem Glanz.

![]()

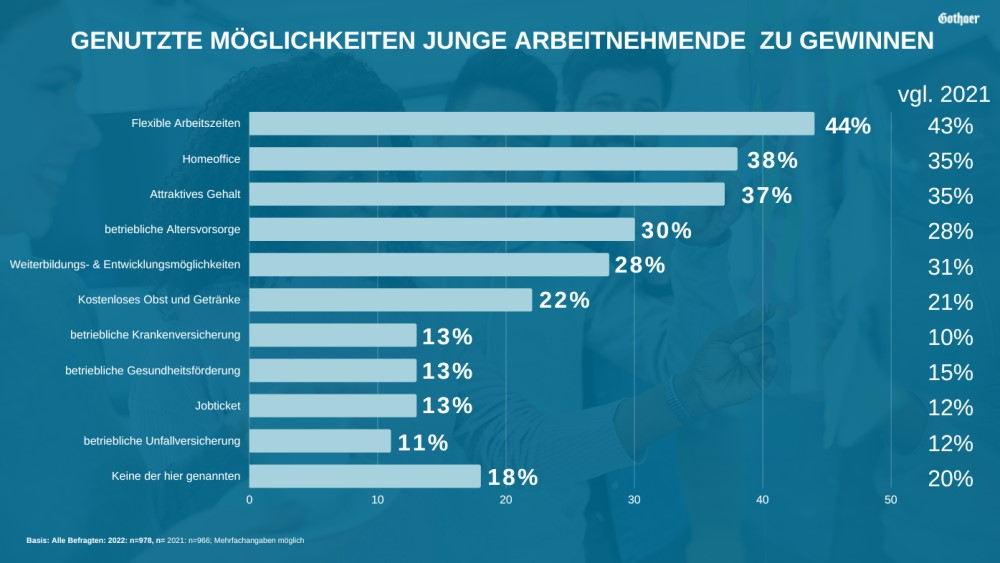

Als Personalverantwortliche/r eines mittelständischen Unternehmens stehen Sie täglich vor der Herausforderung, die besten Fachkräfte für Ihr Unternehmen langfristig zu binden – und neue Talente zu gewinnen. Ein Schlüsselinstrument hierfür sind attraktive und zielgerichtete Mitarbeiterbenefits – mit emotionaler Strahlkraft! Hier kommt “BenefitKonzepte” ins Spiel.

BenefitKonzepte ist mehr als eine bAV hier oder ein Zuschuss zum Fitness-Studio da. In einer Zeit, in der Fachkräfte umkämpft sind und Zusatzleistungen immer mehr an Bedeutung gewinnen, möchten wir Ihr Benefitangebot optimieren und es effizient gestalten. Statt sich in einer Vielzahl einzelner Leistungen und Angebote zu verlieren – von den unterschiedlichen Ansprechpartner ganz zu schweigen -, unterstützen wir Sie dabei, ein maßgeschneidertes Konzept zu erstellen, das sowohl auf die Kultur und Ressourcen im Unternehmen als auch auf die Bedürfnisse Ihrer Belegschaft zugeschnitten ist.

Unser Slogan “einfach.sichtbar.erleben” drückt dies klar und deutlich aus: Alle Benefits sind

- für HR einach zu verwalten,

- für die Belegschaft stets sichtbar, und

- für jede/n Einzelnen täglich erlebbar!

Ein modernes Benefitkonzept ist auch für Ihr Recruiting wichtig! Mitarbeiter suchen heute nicht nur nach einem Job, sondern nach einem Arbeitsumfeld, das sie wertschätzt und fördert. Ein durchdachtes Benefitkonzept kann hier den entscheidenden Unterschied machen. Es zeigt Ihren Mitarbeitern, dass Sie die Bedürfnisse der Belegschaft ernst nehmen und bereit sind, sich um ihr Wohlbefinden und ihre Zufriedenheit zu kümmern.

Aber: haben ist nicht zeigen! Machen Sie ihr Benefitkonzept sichtbar – für die Belegschaft und für die Bewerber. Im haus-eigenen Intranet findet kaum jemand Ihre “Goodies” – Ihre Bewerber schon gar nicht. Spendieren Sie Ihren Benefits also den Platz, der ihnen gebührt: eine eigene Webpage im Extranet, die 24/7 Auskunft gibt! Und optional einen monatlichen Newsletter in Ihrem Namen, der die Mitarbeitenden regelmäßig an Ihre Benefits erinnert und zur Nutzung animiert. Schauen Sie gerne mal, wie so eine Seite aussehen könnte: www.gesundheit-rente-benefits.de

Wir verstehen die Herausforderungen, vor denen Unternehmen heute stehen, und sehen es als unsere Aufgabe, Sie bei der Stärkung Ihrer Arbeitgebermarke zu unterstützen. Mit BenefitKonzepte setzen Sie auf einen starken Partner. Lassen Sie uns gemeinsam einen klar erkennbaren Mehrwert für Ihr Unternehmen und Ihre Mitarbeiter schaffen. Entdecken Sie die Vielfalt und Qualität unserer Angebote und lassen Sie sich von unserem neuen Auftritt inspirieren. Erfahren Sie mehr auf www.benefitkonzepte.de.

Wir freuen uns auf Ihre Kontaktaufnahme :-)

PS: unsere “alten” ASS-KO-Unternehmen bleiben erhalten! Beide Unternehmen und deren Mitarbeitende sind weiterhin für Sie zuständig und tätig. In unserer rechtlichen Beziehung zu Ihnen ändert sich nichts!

PPS: Wie gefällt Ihnen unsere neue Marke? Wir haben uns für einen modernen und frischen Touch entschieden. Unser neues Logo symbolisiert einen Menschen, dem wir (bzw. Sie) etwas Gutes tun! Treffender können wir (Arbeitgeber-)Fürsorge für Mitarbeitende nicht ausdrücken. Sehen Sie das auch so?